当前位置:新闻详细

当前位置:新闻详细

转载:https://www.toutiao.com/article/7368863300710498855/

原创 2024-05-14 22:39·路财主

很多人的财经新闻窗口里,昨天应该都弹出了下面的这个消息:

财政部决定发行超长期特别国债。

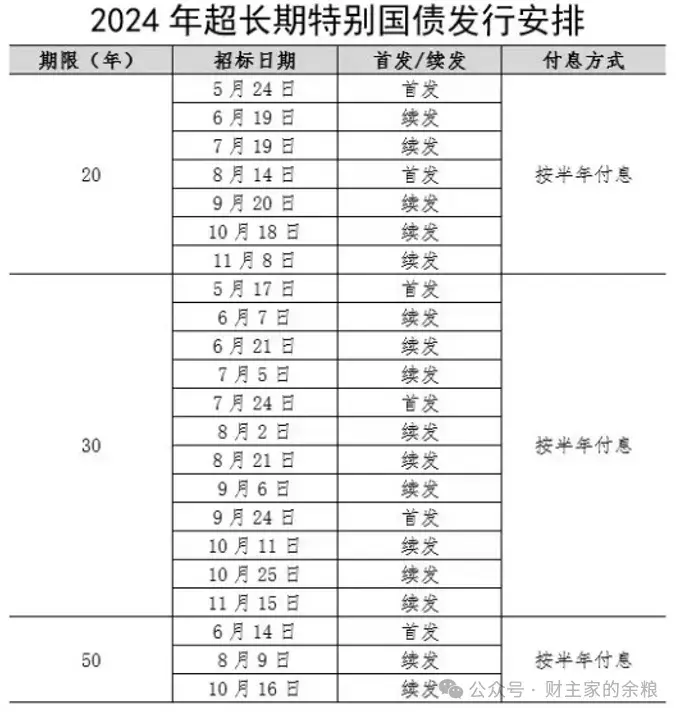

原来,根据今年的《政府工作报告》,为了系统性解决强国建设、民族复兴进程中一些重大项目建设的资金问题,从今年开始,拟连续几年发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设,今年先发行1万亿元,具体发行安排见下表。

借着超长期国债发行这个事儿,我来帮助大家了解一下有关债券、特别是长期债券的一些“姿势”。

首先就是国债发行问题,也就是说,国债到底都是怎么“卖”出去的呢?

答案是——

由财政部面向全国的一级交易商进行招标。

所谓的“一级交易商”,是指具备一定资格,可以直接可以和财政部、央行做交易的机构,一般包括资金实力雄厚的商业银行及证券公司,其资格每年由央行进行审查和评定。

比方说,中国人民银行公布最新的2023年一级交易商有51家。

6大国有商业银行工中农建交邮+3大政策性银行+招商银行,位列前10名,而除此之外,还有其他的38家股份制商业银行,中信证券和中金公司2家证券公司,再加上1家名为“中债信用增进投资股份有限公司”的投资公司。

也就是说,财政部会向这51家一级交易商发函,让他们来投标购买国债,而这个标书中,重点需要明确的有2条:

1)认购额度;

2)投标利率。

额度这块儿,谁大致要认购多少,国家财政部应该事先会有沟通,关键在于投标利率。

很多人可能知道,在许多工程投标中,满足相关条件的情况下,很多都是按照“最低价中标”这种方式——在国债拍卖中,通常采用的也是最低价中标,也就是投标利率最低的交易商中标(对应的国债价格是最高的)。

更重要的是,一旦拍卖利率确定,其他所有投标者所分配的国债额度,也都全部按照这个利率来计算。

由此,国债就完成了一级市场上的卖出。

接下来,那些购买了一定额度国债的一级交易商们:

1)可以选择自己持有这些国债,这可是符合巴塞尔协议III的一级资本;

2)可以根据市场上债券价格的行情,选择将这些国债出售给自己的客户(凡是在商业银行开了账户的普通人、企业,都是商业银行的客户);

3)可以借给某些人或机构,在国债期货市场或证券交易所,进行相关的买多或卖空的操作;

4)可以在央行的各种公开市场操作中,卖给央行或抵押给央行换取现金;

上述4个选择,就构成了国债的二级市场。

以上4个选择,前3个就是正常的市场交易行为,不涉及什么货币发行问题,但,第4个选择,则是央行发行基础货币的重要方式,也正是前几天“人民币换锚事件”所探讨的问题。

有人可能要问了,国债的大规模发行,是不是意味着金融环境的宽松?

这个不一定。

国债的发行,不管发行多大的额度,只要不卖给央行或抵押给央行,理论上说,都和印钞没有什么关系,也不意味着金融环境的宽松,在央行不额外购买国债的情况下,国债发行太多,在短期内吸收了市场上的资金,在财政部还没有把这些资金花出去的时候,反而会在短期内造成金融市场紧缩的效果。

即便是将来央行在公开市场操作中,大规模买卖国债,那也是后来的事,和当前的财政部发行国债没有什么关系——财政部发行国债,只是市场上的资金分配问题。

讲完了国债发行这个基础,对于发行超长期国债的影响,我分三个层次讨论。

第一个层次:

国债中的“超长期”,意味着什么?

市场上大家都在开玩笑,说什么30年期、50年期的国债,这简直堪比献完青春献子孙,30年前是1994年,那个时候中国基本上还是一穷二白,50年前则是1974年,那个时候我们还在伟大的文化大革命中折腾呢!

发行30年期、50年期的国债,给普通人的感觉,就是偿还的时候可能恍若隔世。

另一方面,很多人对于国债的理解,始终停留在“短期国债”或者是“固定利率存款”印象中,即便是利率剧烈波动,债券的价格变动也极小。

实际上并非如此,某种程度上说,超长期国债的价格波动,更类似于股票。

我曾经在自己的债券课程中给大家展示过一幅图。

这个图表展示了不同到期日的债券,在收益率(到期收益率)下降1%的时候,债券价格的变化情况,注意看还有30年到期的债券:

收益率从6%的水平上下降1%,债券价格将上升15%;

收益率从3%的水平上下降1%,债券价格将上升22%;

收益率从1%的水平上下降1%,债券价格将上升28%;

收益率从0的水平上下降1%,债券价格将上升33%;

收益率从-1%的水平下降1%,债券价格将上升40%;

……

(想听本人课程的人,可以联系小助手:LCZxiaozhushou)

如果到期收益率从3%降到0,猜猜30年期债券价格能涨到多少?

答案是——接近翻倍!

当然,反过来说,如果收益率上涨,对于债券价格的影响也同样显著,30年期国债收益率从0升到3%,那么债券的价格将接近腰斩。

注意,这还只是30年期国债,如果是像我们财政部这次发售的50年期债券,或是永续债,到期收益率的下降对债券价格的影响将更为显著。

所以,在我的债券课程中,一直在给大家强调一个观点,无论债券还是股票,我们购买的预期,都是为了获得未来的现金流,从这一条上看,两者并没有本质区别:

永续债,就是最接近股票的债券;

优先股,是最接近债券的股票;

可转债,则是可以在两者之间切换。

超长期国债的市场价格会受利率影响,波动巨大,非常像股票这样的风险资产,但,如果你追求价值稳定的话,有请注意,你大爷还是你大爷。

不像那些企业债有可能违约什么的,超长期国债的利息,依然是无风险收益,因为有全国人民的税收收入做后盾,按照中标利率,每半年稳定给你支付一次利息,以本币计价,其内在价值反而是长期保持稳定的。

正因为其内在价值稳定,当代主要国家,在对商业银行的资本金进行统计并评估安全性的时候,中长期国债的价值,一直是高于其面值的,也并不跟随市场价格波动,换句话说,只要你不卖出,浮亏不是亏,浮盈也不是盈。

第二个层次:

财政部为何在这个时候发行超长期国债?

财政部选择发行1万亿元的长期特别国债,说是“为了系统性解决强国建设、民族复兴进程中一些重大项目建设的资金问题”,但要知道,这些事儿既然事关全国人民,本来就像国防一样,是可以直接从中央财政里面支出的,但却特意选择了发行超长期国债,从本质上说,就是想着为中央财政省钱。

省钱干嘛呢?

大家都知道,作为中国一切行政权力的总源头,哪怕在经济下行时期,中国的中央政府也根本不差钱,但是,地方政府、国有企业(尤其是以城投为代表的国企)这些亲儿子们,很缺钱很缺钱,在企业、地方政府都被如山债务压得喘不过来气的时候,都在指望着中央政府能尽量多搞点儿转移支付,特别是,尽量接走一部分债务……

所以,为什么要发行这种超长期债券?说白了,就是经济增速下滑,中央财政不再像以前那样财大气粗,还要照顾地方政府和国有企业,那就借点儿钱吧!

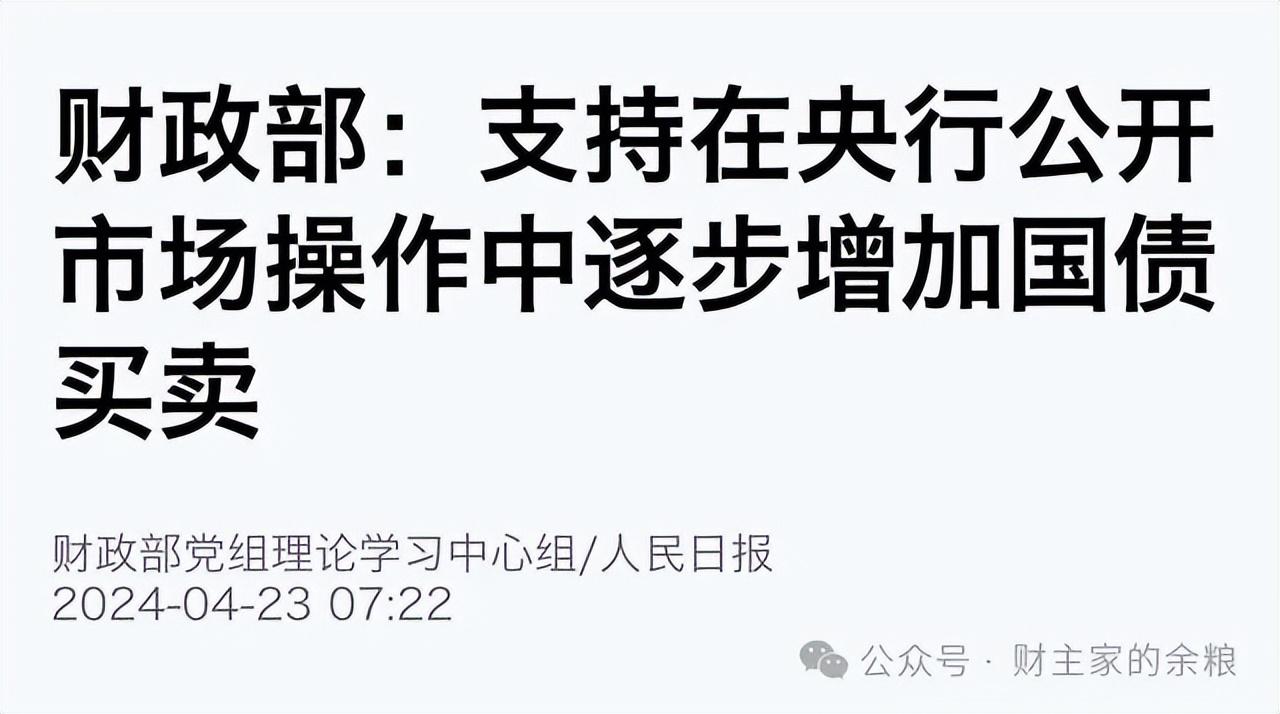

以上是从财政的角度考虑,如果从货币、财政协调的角度考虑,前几天不是刚说了,支持央行在公开市场操作中逐步增加国债买卖。

那,怎么个支持法呢?

最好的办法,就是发行一批超长期国债,因为是超长期国债,有财政部拿着全国人民税收长期、稳定的支付利息,只要你不随时到市场上买卖,这批债券以人民币计价的内在价值就是稳定的,像美国、欧洲、日本的央行都是采用自己的国债印钞,那我们作为全球最大的工业生产国,当然也可以用自己的国债,逐步代替外汇储备,成为人民币的锚。

所以,先发行1万亿元的这种超长期国债试试水,让央行逐步用这种国债代替一部分外汇储备,这样一来,一方面逐渐承接地方政府的显性债务,维持地方政府的运转,另一方面,也可以摸着石头过河, 在实践中用超长期国债逐渐代替外汇储备做锚。

(点击即可阅读相关文章:“人民币,要换锚了?”)

有人说了,用以自身货币计价的国债印钞票,这不是左脚踩右脚上天的把戏么?

是的,的确是这样。但,自1973年布雷顿森林体系彻底崩溃以来,脱离了黄金这个锚,所有的大国如美国、日本、德国、英国、法国,都是自己的国债作为发行基础货币的锚,都是左脚踩右脚的把戏,美国日本欧洲可以,我们为什么不可以?

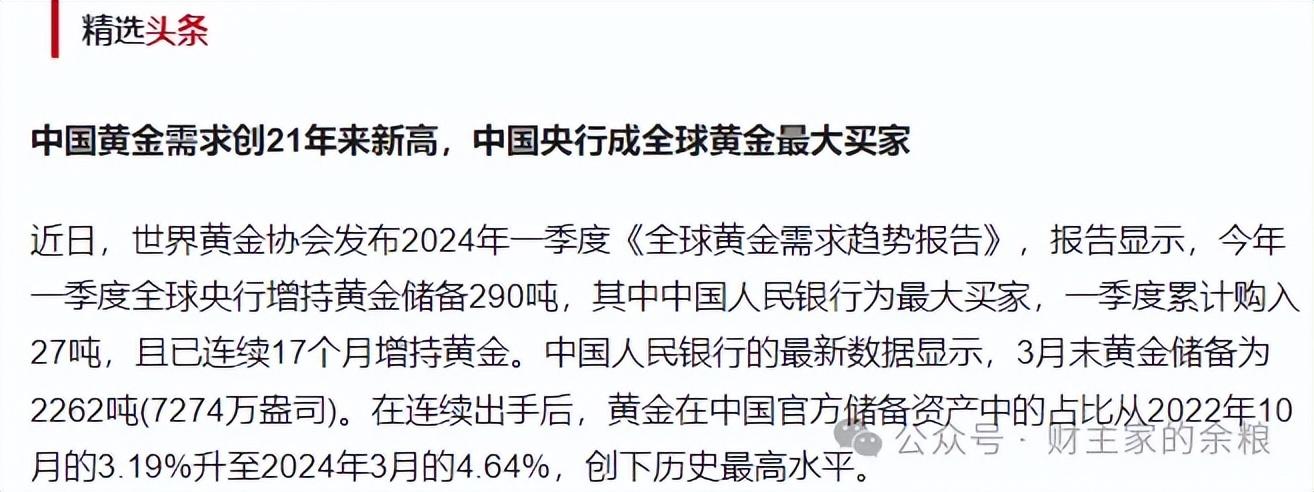

更进一步,为避免人们对于国债充当人民币发行锚产生怀疑,中国央行不惜在过去一年多的时间里,持续增持黄金(央行增持黄金有很大一部分原因就是增强自身信用)。

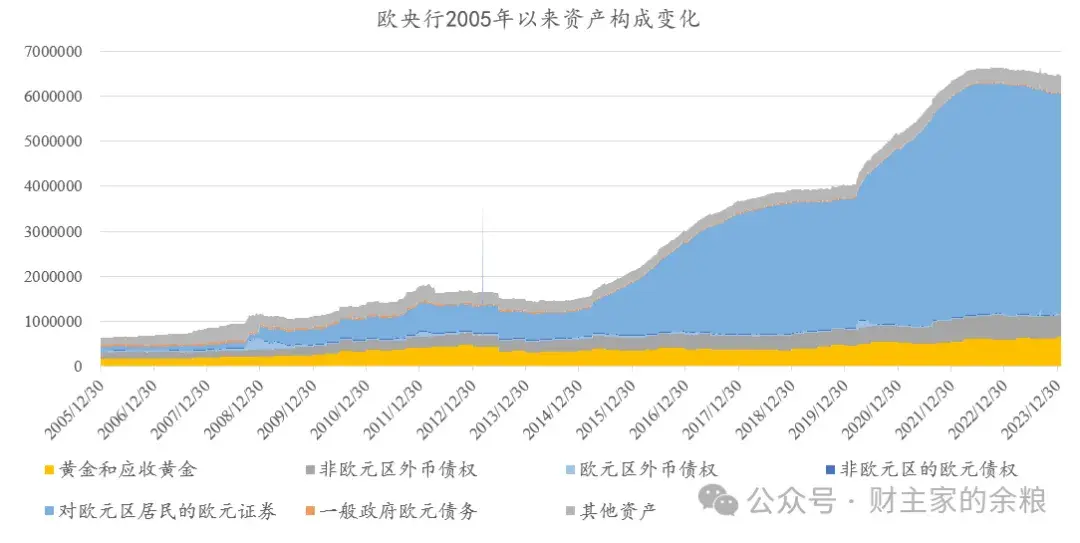

在我的黄金投资课程中,我特意提到过,2000年左右欧元最初发行的时候,为了增强信用,除了用欧元区各国国债做锚发行欧元之外,当时的欧央行,还持有20%左右的黄金。

一直到今天,按照黄金储备的价值来算,欧央行所持有的资产中,依然有10%左右是黄金,这也是欧元信用的另外一个注脚。

现在的人民币,要用自己的国债做锚,又不想影响信用,就是在走欧元当年的路子。

第三个层次:

这种超长期债券,对市场的影响又是什么?

本次1万亿元的超长期国债发行——

从普通人角度考虑,是几十年以后才还债,贷贷相传,那个时候的状况,可能已经是沧海桑田换了人间,感觉不靠谱的样子;

从财政部的角度,是实现了1万亿元融资,还接走了那些债务如山的地方政府的一点债务,拉了自己的亲儿子们一把;

从央行的角度看,有了一种长期内在价值稳定的资产(以人民币计价),可以代替外汇储备来充当人民币的锚;

……

如果从市场的角度看呢?

大家都知道,当前中国的投资理财市场有着明显的“资产荒”,也就是安全资产明显不足,才把10年期和30年期国债收益率,给压低到了历史最低水平。

就像2016-2019年的美国、欧洲、日本,因为无数做资产配置的机构,找不到安全资产,只能把当时的长期国债买买买、买买买,德国的30年期长期国债收益率,居然给买成了负值,日本的30年期国债收益率低至0.2%,连美国30年期国债收益率也被买成了1%左右的低位。

在当前人民币安全资产出现资产荒的时候,财政部发行的长期国债,提供了一种超长期的稳定收益与潜在利率下降的价格上涨可能,这大大丰富了人民币资产配置的选择。

如果你要是觉得,中国的未来,也会像日本一样,进入长期经济下降期,最终会进入到日本的0利率,那么,这种超长期国债,就给你提供了一种长达30年、50年“稳稳的幸福”,每年都有固定的利息收入,不用担心违约,而且还有可能因为利率下降而价格大涨呢!

如果问超长期国债对人民币汇率的影响,其实是很不确定的。

采用国债代替外汇储备做人民币的锚,虽然说是“与国际接轨”,也是人民币成为独立货币的应有之义,但正如我在以前文章中所说,如果央行只是用国债对外汇储备替代,并不大规模扩充资产负债表,就并不是QE和印钞。

(点击即可阅读相关文章:“「链接」”)

虽然说,央行已经提前增加黄金储备,来增强人们对于人民币的信心,但人民币的币值,归根结底取决于中国经济是否能闯过目前的阵痛期,能否保持世界上第一生产大国的地位,而不仅仅是换锚的事儿。

日本当年资产泡沫破裂之后,日元价值基本保持稳定,很大程度上是因为日本企业出海,在海外的日企生产创造出来经济上的“海外日本”,其国内经济虽然没有像1990年之前那样欣欣向荣,但基本的生产消费都得以维持,并没有像当年的拉美国家、东南亚国家或现在的南非一样,出现全面“经济崩盘”,所以,日元兑美元的汇率在1990-2023年基本维持在100附近上下波动,直到这两年,才因为美元维持高利率而明显贬值。

当然,又有人可能会问了,我们是不是应该买这种长期国债啊?

在当前中国长期国债收益率位于历史低点、且远低于美元国债收益率的情况下,我个人呢,是不建议买入的——听过我的债券课程的人都知道,同样是人民币资产、同样要求资产的安全,现阶段其实还有着其他更好的选择呢!

友情链接

友情链接